Hướng dẫn kế toán thuế GTGT đầu ra

Kế toán thuế giá trị gia tăng đầu ra là một trong những nghiệp vụ cơ bản của kế toán. Dưới đây là hướng dẫn kế toán thuế GTGT đầu ra chi tiết giúp các kế toán mới có thể hoàn thành nhiệm vụ dễ dàng.

Thuế giá trị gia tăng (GTGT) còn gọi là thuế VAT là một loại thuế gián thu đánh trên giá trị tăng thêm của hàng hoá và dịch vụ, phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng. Thuế GTGT được nộp vào ngân sách Nhà nước theo mức độ tiêu thụ.

Thuế GTGT được phân biệt làm 2 laoij là thuế GTGT đầu ra và thuế GTGT đầu vào. Cụ thể:

Để hạch toán được thuế GTGT đầu ra kế toán cần nắm được cách tính của thuế GTGT đầu ra. Ta có:

(1) Công thức tính thuế GTGT đầu ra:

(2) Công thức tính thuế giá trị gia tăng phải nộp:

Hoặc

Kết quả tính toán thuế GTGT đầu ra sẽ là cơ sở để doanh nghiệp thực hiện hạch toán thuế GTGT phải nộp.

Tài khoản 33311 - Thuế giá trị gia tăng đầu ra: Dùng để phản ánh số thuế GTGT đầu ra. Cụ thể phản ánh:

3.1. Sơ đồ kế toán thuế GTGT đầu ra

Dưới đây là sơ đồ phản ánh nghiệp vụ kế toán thuế GTGT đầu ra cần lưu ý

3.2. Hạch toán thuế GTGT đầu ra chi tiết

Kế toán thực hiện hạch toán thuế GTGT đầu ra như sau:

1. Kế toán phản ánh doanh thu, thu nhập theo giá bán chưa có thuế GTGT, thuế GTGT phải nộp được tách riêng tại thời điểm xuất hóa đơn, ghi:

1. Thuế GTGT đầu ra là gì

Thuế giá trị gia tăng (GTGT) còn gọi là thuế VAT là một loại thuế gián thu đánh trên giá trị tăng thêm của hàng hoá và dịch vụ, phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng. Thuế GTGT được nộp vào ngân sách Nhà nước theo mức độ tiêu thụ.

Thuế GTGT được phân biệt làm 2 laoij là thuế GTGT đầu ra và thuế GTGT đầu vào. Cụ thể:

- Thuế GTGT đầu ra là số thuế được ghi trên hóa đơn đầu ra (thường là liên xanh hoặc tím) khi doanh nghiệp bán hàng hóa, dịch vụ cho khách hàng.

- Thuế GTGT đầu vào, là số thuế được ghi trên hóa đơn đầu vào (thường là liên đỏ) khi mua hàng hóa, dịch vụ của doanh nghiệp.

2. Cách tính thuế GTGT đầu ra

Để hạch toán được thuế GTGT đầu ra kế toán cần nắm được cách tính của thuế GTGT đầu ra. Ta có:

(1) Công thức tính thuế GTGT đầu ra:

|

Số thuế GTGT đầu ra |

= |

Giá tính thuế của hàng hóa dịch vụ bán ra |

x |

Thuế suất GTGT của hàng hóa dịch vụ đó |

|

Số thuế GTGT phải nộp |

= |

Số thuế GTGT đầu ra |

– |

Số thuế GTGT đầu vào |

|

Số thuế GTGT phải nộp |

= |

(Giá tính thuế của hàng hóa, dịch vụ bán ra x Thuế suất GTGT của hàng hóa dịch vụ đó) |

– |

Số thuế GTGT đầu vào

|

3. Kế toán thuế GTGT đầu ra

Tài khoản 33311 - Thuế giá trị gia tăng đầu ra: Dùng để phản ánh số thuế GTGT đầu ra. Cụ thể phản ánh:

- Số thuế GTGT đầu vào đã khấu trừ;

- Số thuế GTGT của hàng bán bị trả lại, bị giảm giá, số thuế GTGT phải nộp, đã nộp, còn phải nộp của sản phẩm, hàng hoá, dịch vụ tiêu thụ trong kỳ.

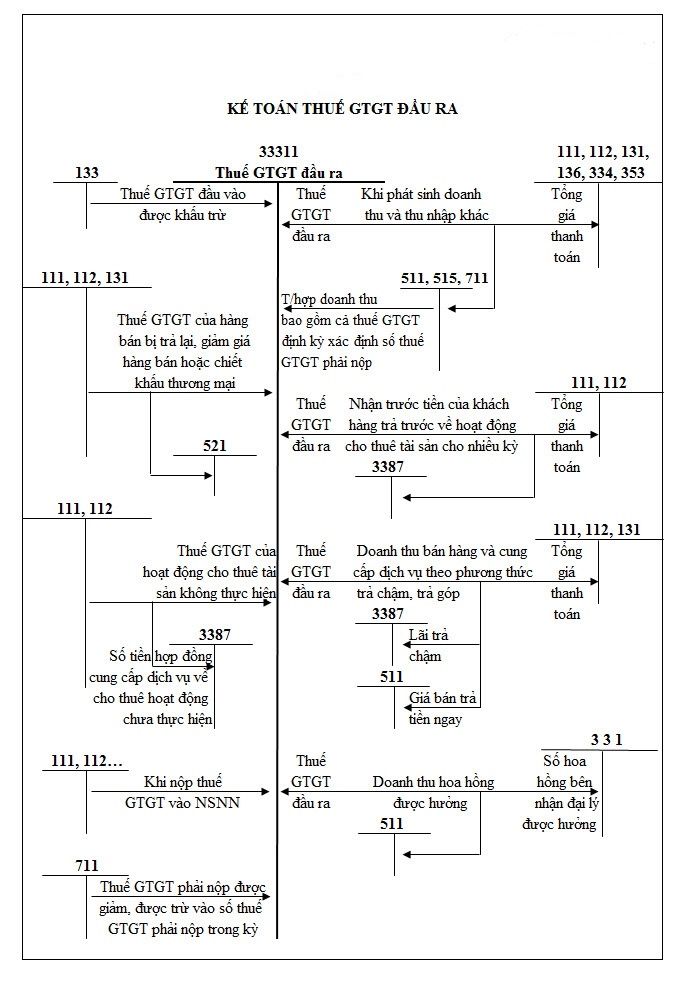

3.1. Sơ đồ kế toán thuế GTGT đầu ra

Dưới đây là sơ đồ phản ánh nghiệp vụ kế toán thuế GTGT đầu ra cần lưu ý

3.2. Hạch toán thuế GTGT đầu ra chi tiết

Kế toán thực hiện hạch toán thuế GTGT đầu ra như sau:

1. Kế toán phản ánh doanh thu, thu nhập theo giá bán chưa có thuế GTGT, thuế GTGT phải nộp được tách riêng tại thời điểm xuất hóa đơn, ghi:

- Nợ các TK 111, 112, 131: Tổng giá thanh toán

- Có các TK 511, 515, 711: Giá chưa có thuế GTGT

- Có TK 33311: Thuế GTGT phải nộp

- Nợ TK 111, 112, 131: Tổng giá thanh toán

- Có TK 511: Giá thanh toán ngay

- Có TK 3387: Tổng lãi trả chậm, trả góp

- Có TK 33311: Thuế GTGT phải nộp

- Nợ TK 111, 112: Tổng giá thanh toán

- Có TK 3387: Giá thanh toán trước chưa có thuế GTGT

- Có TK 33311: Thuế GTGT phải nộp.

- Nợ TK 521: Doanh thu bị giảm

- Nợ TK 33311: Số thuế GTGT phải nộp bị giảm

- Có TK 111, 112, 131: Số tiền thu bị giảm

- Nợ TK 331: Số tiền hoa hồng được hưởng

- Có TK 511: Doanh thu hoa hồng được hưởng

- Có TK 33311: Số thuế GTGT phải nộp

- Nợ TK 33311: Số thuế phải nộp

- Có TK 111, 112: Số tiền phải nộp

- Nợ TK 33311.

- Có TK 711.

- Nợ TK 33311.

- Có TK 133.

Tin liên quan :